Definisi Jurnal Penjualan – adalah jurnal khusus yang digunakan untuk mencatat semua transaksi penjualan barang yang juga secara kredit. Jadi setiap penjualan barang secara kredit akan dicatat dalam jurnal penjualan.

Kali ini kabarkan.com akan memberikan pelajaran mengenai Definisi Jurnal Penjualan. Dimana pelajaran ini akan dikupas secara jelas, dengan berdasarkan Pengertian, Aset, Kredit, PPN dan Aktiva Tetap.

Definisi Jurnal Penjualan

Setiap perusahaan perdagangan harus terus melakukan pembelian dan penjualan, karena ini adalah kegiatan utamanya, dan mungkin tidak semua transaksi, baik pembelian maupun penjualan, dilakukan secara tunai.

Sekarang, untuk ini, penting bahwa perusahaan menggunakan jurnal pembelian dan jurnal penjualan. Jurnal Pengadaan Khusus dan Jurnal Penjualan Khusus digunakan untuk memfasilitasi pencatatan dan persiapan laporan keuangan. Mari kita simak penjelasan berikut ini.

Majalah penjualan

Definisi jurnal penjualan adalah jurnal khusus yang digunakan untuk mencatat semua transaksi penjualan barang yang juga secara kredit. Jadi setiap penjualan barang secara kredit akan dicatat dalam jurnal penjualan.

Saat menjual barang, transaksi kredit menyebabkan peningkatan piutang dagang dan penjualan tambahan.

Ketika ada peningkatan piutang dagang, hal itu tercermin dalam posisi debit, karena piutang adalah salah satu dari jenis aset, dan sebaliknya, ketika ada peningkatan pendapatan dari penjualan, yang kemudian tercermin dalam posisi kredit.

Aset Definisi Jurnal Penjualan

Aset tetap yang tidak lagi dibutuhkan dapat dibuang, dijual atau ditukar dengan aset tetap lainnya. Bagaimana pendapatan dan kerugian dari aset tetap disimpan?

Rincian jurnal entri jurnal untuk catatan rilis dapat bervariasi. Namun, dalam semua kasus, jumlah tercatat aset harus dihapus dari akun. Untuk melakukan ini, akumulasi akun penyusutan neraca didebit dalam entri jurnal pada tanggal pelepasan dan nilai aset dikreditkan ke akun aset.

Aset tetap tidak dapat dihapus dari akun hanya karena aset disusutkan. Jika aset masih digunakan oleh perusahaan, biaya dan akumulasi penyusutan masih tercermin dalam buku besar untuk memastikan bahwa aset dicatat dalam buku besar.

Jika jumlah tercatat aset dihapus dari buku besar, akun tidak akan menyimpan bukti keberadaan aset yang masih ada.

Selain itu, data biaya dan akumulasi penyusutan untuk aset ini sering masih diperlukan untuk keperluan penghitungan pajak konstruksi dan pajak penghasilan.

Membuang Aktiva Tetap

Dissaat aset tidak lagi berguna untuk perusahaan dan tidak memiliki nilai residu atau nilai pasar, aset tersebut akan dibuang

Perhatikan contoh ilustrasi berikut:

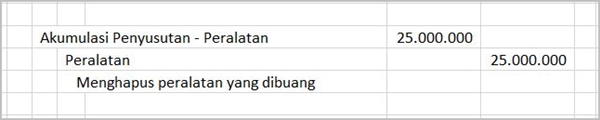

Diasumsikan bahwa peralatan diterima dengan biaya Rp. 25.000.000 disusutkan pada tanggal 31 Desember, akhir tahun fiskal sebelumnya. Entri jurnal untuk peralatan rekaman yang dibuang pada 14 Februari:

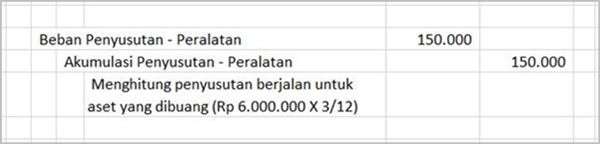

Jika aset tidak disusutkan, penyusutan harus diperhitungkan sebelum aset ditransfer dari penyediaan layanan dan dari catatan akuntansi. Sebagai ilustrasi, diasumsikan bahwa peralatan tersebut bernilai Rp. 6.000.000 dan nilai residu tidak diamortisasi menggunakan koefisien depresiasi langsung 10%.

Diperkirakan pula, pada tanggal 31 Desember tahun fiskal sebelumnya, akumulasi saldo penyusutan adalah 4.750.000 rupee.

Akhirnya, diasumsikan bahwa aset ditransfer dari penyediaan layanan pada tanggal 24 Maret ke entri jurnal untuk mencatat penyusutan selama tiga bulan dalam periode berjalan sebelum aset tersebut dibuang sebagai berikut:

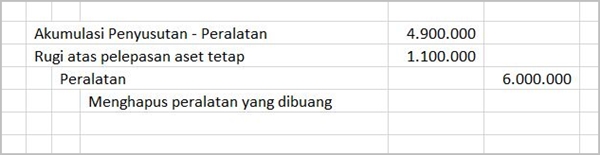

Selanjutnya, peralatan yang dibuang dicatat dengan ayat jurnal sebagai berikut:

Rugi sebesar Rp 1.100.000 dicatat karena saldo akan akumulasi penyusutan (Rp 4.900.000) lebih kecil dari saldo akun peralatan (Rp 6.000.000). Rugi atas pelepasan aset tetap termasuk dalam pos non-operasi dan biasa dilaporkan di bagian beban lain pada laporan laba rugi.

Penjualan Aset Tetap

Entri jurnal untuk akuntansi penjualan aset tetap sama dengan entri jurnal dalam contoh di atas, kecuali bahwa uang tunai atau aset lain yang diterima juga harus dicatat. Jika harga jual aset tetap melebihi jumlah tercatat aset, operasi menghasilkan laba. Jika harga jual kurang dari nilai buku, itu berarti Anda kehilangan uang.

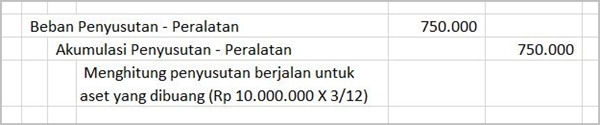

Sebagai ilustrasi, diasumsikan bahwa peralatan yang dibeli dengan harga Rs 10.000.000 dan tidak ada nilai residu diamortisasi menggunakan 10% penyusutan tahunan menggunakan metode penyusutan linier.

Peralatan / penjualan aset tetap untuk uang tunai pada 12 Oktober setelah delapan tahun digunakan.

Akumulasi saldo dalam akun depresiasi pada tanggal 31 Desember tahun sebelumnya adalah sebesar Rp. 7000000. Entri jurnal untuk merekam penyusutan selama sembilan tahun tahun ini adalah sebagai berikut:

Setelah penyusutan berjalan dicatat, nilai buku aset menjadi Rp 2.250.000 (Rp 10.000.000 – Rp 7.750.000).

Kredit Jurnal Penjualan

Jurnal Transaksi dan Penjualan

Biasanya, transaksi dicatat dalam akun menggunakan aturan debit dan kredit. Entri khusus dalam log transaksi dapat dimasukkan atau dicatat dan ditempatkan pada akun dalam bentuk elektronik.

Dijual Secara Kredit

Perusahaan dapat menjual barang secara kredit. Penjual mendaftarkan penjualan sebagai debit untuk Piutang Dagang / Piutang dagang dan kredit penjualan.

Berikut ini adalah contoh poin penjualan kredit senilai 510.000 rupee Yordania dan harga pokok penjualan 280.000 rupee Yordania untuk PT Barokah Abadi:

- (Debet) Piutang usaha = Rp. 510000

- (Kredit) Penjualan = 510.000 DDR

- (Debit) Harga pokok penjualan = Rp280.000

- (Kredit) Persediaan = Rp280.000

Jurnal Transaksi dan Pengadaan

Sebagian besar pengecer dan banyak perusahaan perdagangan kecil menggunakan sistem persediaan abadi terkomputerisasi.

Perhatikan contoh berikut:

Pada 3 Juni 2018, PT Barokah Abadi membeli barang-barang di toko Laris Manis seharga RR 2.510.000 tunai. Dalam sistem ini, pembelian tunai dicatat sebagai berikut:

- (Debet) Persediaan = 2.510.000 DDR

- (Kredit) Tunai = 2.510.000 DDR

Dalam hal ini, pembelian barang secara kredit dicatat sebagai berikut:

Pada tanggal 4 Juni 2018, PT Barokah Abadi membeli barang-barang di toko Tomas Jaya sebesar 9.250.000 rupee secara kredit.

Catatan transaksi:

- (Debet) Stok = Rp. 9250000

- (Kredit) Hutang akun = 9.250.000 rupee

PPN Jurnal Penjualan

Contoh Memasukkan Jurnal Pajak Pertambahan Nilai (PPN)

Akuntansi PPN untuk pembelian terhadap pembeli sebagai pengusaha kena pajak (PKP) adalah pajak input, tetapi untuk pembeli yang bukan pengusaha pajak (bukan PKP), nilai PPN ditambahkan ke harga pembelian barang.

Contoh Pengusaha Bebas Pajak (bukan PKP) Pembeli

Toko elektronik Non PKP Sido Terang membeli 10 toko TV LG 20 inc di toko Surya dengan perincian berikut:

| Harga 10 Unit TV @ 5.000.000 | Rp 50.000.000 |

| PPN 10% | Rp 5.000.000 |

| Jumlah Nota Kontan | Rp 55.000.000 |

| Jurnal Sistem Periodik | Jurnal Sistem Periodik | ||||

| Pembelian | Rp 55.000.000 | Persediaan Barang Dagang | Rp 55.000.000 | ||

| Kas | Rp 55.000.000 | Kas | Rp 55.000 |

Contoh Pembeli Pengusaha Kena Pajak (PKP)

Toko elektronik CV Advance yang berstatus PKP membeli 10 Unit Komputer Toshiba dari Pengusaha Kena Pajak PT. Sony dengan rincian sebagai berikut:

| Harga 10 Unit Komputer @ 5.000.000 | Rp 50.000.000 |

| PPN 10% | Rp 5.000.000 |

| Jumlah Nota Kontan | Rp 55.000.000 |

| Jurnal Sistem Periodik | Jurnal Sistem Perpetual | ||||

| Pembelian | Rp. 55.000.000 | Persediaan Barang Dagang | Rp 50.000.000 | ||

| PPN Masukan | Rp 5.000.000 | PPN Masukan | Rp 5.000.000 | ||

| Hutang Dagang | Rp 55.000.000 | Hutang Dagang | Rp 55.000. |

Nota Retur

Pengembalian atau pengembalian sebagian dari barang kena pajak yang dijual disebut pengembalian uang. Bukti transaksi ini, jika memo debit dibuat dalam akuntansi, tetapi nota pengembalian pajak dibuat dalam akuntansi pajak, yang fungsinya adalah untuk mendaftarkan pengembalian pembelian dan mengkreditkan PPN input dalam jumlah 10% dari biaya barang yang dikembalikan.

Berdasarkan Contoh di atas, jika CV Advance mengembalikan 2 komputer yang dibeli di PT. Perhitungan Sony yang dilakukan oleh CV Advance adalah sebagai berikut:

Biaya pengembalian BKP (barang kena pajak)

| 2 Unit Komputer @ Rp 5.000.000 | Rp 10.000.000 |

| PPN Masukan 10% X Rp 10.000.000 | Rp 1.000.000 |

| Jumlah Nota Retur | Rp 11.000.000 |

| Jurnal Sistem Periodik | D | K | Jurnal Sistem Perpetual | D | K |

| Hutang Dagang | Rp. 11.000.000 | Hutang Dagang | Rp. 11.000.000 | ||

| Retur Pembelian | Rp 10.000.000 | Persediaan barang dagang | Rp 10.000.000 | ||

| PPN Masukan | Rp 1.000.000 | PPN Masukan | Rp 1.000.00 |

Pajak Pertambahan Nilai (PPN) untuk penerbitan dan PPn-BM

Untuk penarikan PPN pada akhir bulan, PPN masukan dikembalikan untuk pembelian barang yang dikenakan pajak (BKP).

Ada perbedaan untuk perbedaan, jika jumlah PPN keluaran lebih besar dari PPN masukan, maka itu disebut kurang bayar PPN (PPN-KB). Tetapi jika jumlah PPN keluaran kurang dari PPN masukan, perbedaannya disebut PPN bayar lebih (PPN-LB).

Contoh Penjualan Tunai dan Kredit

Pengusaha dikenakan pajak PT. Surya menjual barang-barang PT. Cendana dengan perincian sebagai berikut:

| 100 krat kecap ABC | Rp 5.000.000 |

| 200 krat sambal ABC | Rp 6.000.000 + |

| Jumlah harga jual | Rp 11.000.000 |

| PPN 10% X Rp 11.000.000 | Rp 1.100.000 + |

| Total Faktur | Rp 12.100.000 |

| Jurnal Penjualan Tunai | D | K | Jurnal Penjualan Kredit | D | K |

| Kas | Rp 12.100.000 | Piutang Dagang | Rp 12.100.000 | ||

| Penjualan | Rp 11.000.000 | Penjualan | Rp 11.000.000 | ||

| PPN Keluaran | Rp 1.100.000 | PPN Keluaran | Rp 1.100.000 |

Aktiva Tetap Jurnal Penjualan

Hapus Aktiva Tetap

- Dalam kondisi tertentu, banyak perusahaan harus memutuskan untuk menjual aset tetap, misalnya:

- Perusahaan mengubah jenis produk, sehingga beberapa mesin atau peralatan tidak dapat digunakan dan boros

- Butuh dana atau kekurangan dana untuk melunasi hutang atau modal kerja

- Perusahaan ditutup karena alasan tertentu dan tidak lagi diproduksi

- Perbarui aset tetap, misalnya, ganti mobil lama dengan biaya perawatan mahal dengan yang baru atau komputer yang tidak lagi mendukung penggantian dengan yang lebih kompleks.

Penjualan Aktiva Tetap adalah jenis pemulihan Aktiva. Perlakuan Akuntansi Penjualan Aktiva Tetap

Dua langkah yang dilakukan dalam prosedur penjualan aset tetap:

- Update nilai buku aset tetap yang dijual

- Hapus aset tetap

Plus tambahan pelaporan laba atau rugi penjualan aktiva tetap

Tentu juga dengan beberapa beberapa langkah detilnya

Contoh Kasus:

Pada tanggal 6 Juli 2015, PT.Bunaji menjual aktiva tetap kendaraan kantor dengan harga Rp 150.000.000.

Kendaraan ini dibeli pada 02 February 2012 dan saat itu harga pembeliannya menghabiskan dana sebesar Rp 240.000.000.

Beberapa catatan tambahan:

PT. Bunaji memakai metode garis lurus dalam perhitunga nyusut aset tetap tanpa nilai sisa (nilai residu). Kendaraan diperkirakan memiliki umur ekonomis 10 Tahun.

Demikianlah sobat yang dapat kami sampaikan materi pelajaran Pengertian Pemuaian ini. Semoga dengan apa yang telah kami sampaikan dalam artikel ini, dapat memberikan pemahaman serta bermanfaat untuk sobat semua. AMIN.

Baca Juga: