Pengertian Jurnal Penutup – Penutupan jurnal, atau dalam bahasa Inggris, adalah entri penutupan jurnal, yang merupakan bentuk jurnal yang diterbitkan pada akhir periode pelaporan untuk menutup akun nominal sementara.

Kali ini kabarkan.com akan memberikan pelajaran mengenai Pengertian Jurnal Penutup. Dimana pelajaran ini akan dikupas secara jelas, dengan berdasarkan Pengertian, Cara Membuat, Fungsi jenis dan Contoh.

Pengertian Jurnal Penutup

Penutupan jurnal, atau dalam bahasa Inggris, adalah entri penutupan jurnal, yang merupakan bentuk jurnal yang diterbitkan pada akhir periode pelaporan untuk menutup akun nominal sementara.

Sebagai hasil penutupan, saldo akun akan sama dengan 0 (nol) pada awal periode pelaporan. Akun tertutup adalah akun nominal (misalnya, pendapatan dan pengeluaran) dan akun modal tambahan (misalnya, tinjauan aset tetap dan laba / karpet).

Setelah memuat jurnal penutup, penilaian nyata muncul pada masing-masing akun yang tersisa (aset, kewajiban, modal / modal). Majalah ditutup tergantung pada jenis / bentuk perusahaan, baik dalam bentuk PT, CV dan perusahaan, serta perusahaan individu, karena struktur modal masing-masing jenis perusahaan tidak sama.

Fungsi Jurnal Penutup

- Saldo ditutup sesuai dengan semua perkiraan awal, sehingga skornya adalah 0 (nol).

- Dengan demikian, saldo pada akun modal berfungsi sebagai ilustrasi dari jumlah sesuai dengan kondisi pada akhir periode, oleh karena itu, saldo akun modal akan sama dengan jumlah total yang ditunjukkan dalam neraca.

- Ini membedakan antara operasi dari akun pendapatan dan pengeluaran sehingga mereka tidak bergaul dengan jumlah nominal dari akuisisi dan pengeluaran di tahun berikutnya.

- Menunjukkan saldo awal periode berikutnya setelah menutup buku.

- Sederhanakan ini ketika memeriksa, karena transaksi telah terbagi antara periode saat ini dan periode pelaporan berikutnya.

- Menunjukkan informasi keuangan nyata dari perusahaan setelah menutup buku (jurnal penutup). Akun live terdiri dari harga, kewajiban, dan modal.

Akun Yang Akan Ditutup

Ada beberapa akun yang biasanya perlu ditutup pada akhir periode, yakni:

- Akun pendapatan

- Biaya kantor

- Laporan laba rugi atau laporan laba rugi konsolidasian;

- Akun pribadi.

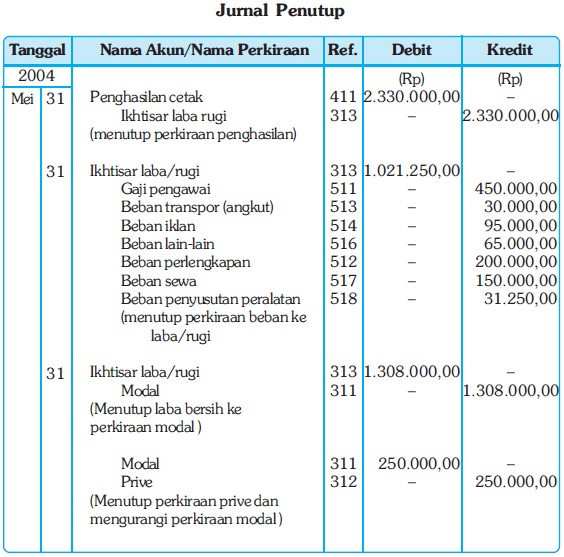

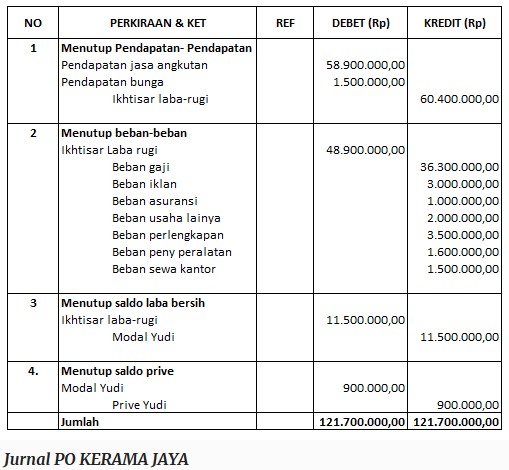

Cara Membuat Jurnal Penutup

Log atau jurnal penutup digunakan untuk menutup beberapa akun, yaitu: pendapatan, pengeluaran, laporan laba rugi dan akrual. Log penutup juga dapat didefinisikan sebagai entri jurnal yang dibuat pada akhir periode pelaporan untuk mentransfer saldo berbagai akun sementara atau nominal ke akun permanen dalam buku besar.

Jurnal penutup dibuat setelah penyusunan laporan keuangan tahunan. Ini diperlukan agar setiap akun pendapatan dan pengeluaran memiliki saldo 0 (nol) untuk memulai siklus akuntansi berikutnya, yang merupakan periode baru di perusahaan.

Ini Adalah Segala Cara Untuk melakukannya:

Akun Pendapatan

Penghasilan mengacu pada hasil atau pendapatan yang diterima oleh perusahaan. Ada 2 jenis pendapatan, yaitu pendapatan operasional, yaitu pendapatan yang terkait langsung dengan bisnis perusahaan, dan pendapatan nirlaba, yaitu pendapatan yang tidak terkait langsung dengan aktivitas wirausaha.

Tutup semua akun pendapatan dengan memindahkan akun pendapatan ke akun laba rugi konsolidasian. Berikut ini sebuah contoh.

| Akun | Debit | Kredit |

| Pendapatan | Rp10.000.000 | |

| Ikhtisar Laba/Rugi | Rp.10.000.000 |

Akun Beban

Memahami beban itu sendiri adalah pengorbanan pendapatan selama bisnis. Ada dua jenis akun pengeluaran, yaitu: biaya operasi, yang merupakan korban langsung dari kegiatan bisnis, dan biaya lainnya, yang tidak ada hubungannya dengan kegiatan bisnis.

Tutup semua akun pengeluaran dengan memindahkan akun pengeluaran ke laporan untung dan rugi. Berikut ini sebuah contoh.

| Rekening | Debit | Kredit |

| Ikhtisar Laba/Rugi | Rp5.000.000 | |

| Beban | Rp5.000.000 |

Ikhtisar Laba/Rugi

Tutup semua akun laba rugi konsolidasi dengan memindahkan saldo laba rugi konsolidasi ke akun modal. Dua kondisi dapat muncul di sini: laba (pendapatan lebih dari biaya) atau kerugian (pendapatan kurang dari biaya). Berikut ini sebuah contoh.

Jika Anda menghasilkan untung, akun laba rugi konsolidasian didebit dan akun modal dikreditkan

| Rekening | Debit | Kredit |

| Ikhtisar Laba/Rugi | Rp.5.000.000 | |

| Modal | Rp.5.000.000 |

Akun Prive

Menutup akun pribadi (penarikan modal oleh pemilik, sebagai aturan, hanya terjadi di perusahaan kecil). Anda melakukan ini dengan memindahkan akun utama ke akun utama. Berikut ini sebuah contoh.

| Rekening | Debit | Kredit |

| Modal | Rp13.000.000 | |

| Prive | Rp13.000.000 |

Kompilasi jurnal akhir tergantung pada bentuk perusahaan, apakah itu PT, CV, perusahaan atau perusahaan terpisah, karena struktur modal dari jenis-jenis perusahaan di atas tentu saja berbeda. Ini adalah pemahaman dan cara membuat jurnal akhir dalam akuntansi yang harus Anda ketahui. Mengelola majalah dalam bisnis tidaklah mudah.

Untuk melakukan ini, Anda dapat menggunakan perangkat lunak akuntansi online untuk membantu Anda membuat jurnal akhir dan laporan keuangan.

Majalah adalah perangkat lunak akuntansi online yang menyederhanakan pengelolaan majalah di suatu perusahaan. Dengan menggunakan jurnal, Anda dapat merekam dan menyimpan jurnal penutup dan mengelolanya dengan benar sehingga menjadi laporan keuangan perusahaan yang sesuai. Temukan informasi lebih lanjut tentang majalah dan berbagai fungsinya.

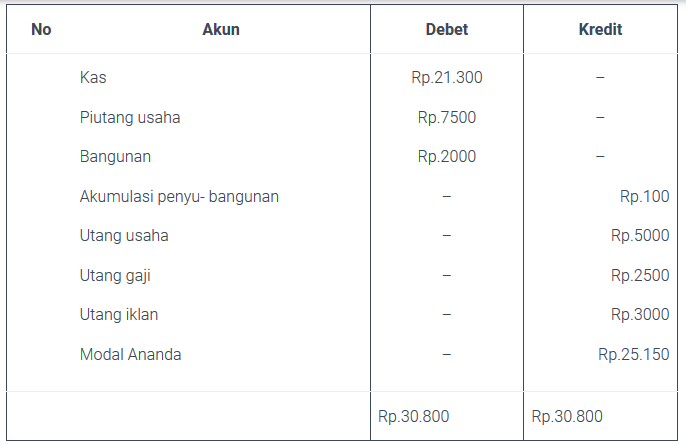

Jenis Akun Dalam Akuntansi

Secara umum pembagian jenis akuntansi terbagi menjadi lima bagian, yaitu:

Akun Aset

Akun aset, katanya, adalah nilai positif yang dimiliki perusahaan. Akun ini bisa dalam bentuk uang, aset, peralatan, paten, dll. Setiap kali ada tambahan untuk jenis akun ini, data yang dimasukkan berada di sebelah proses akuntansi. Jenis-jenis akun aset selanjutnya akan dibagi menjadi aset lancar dan aset tetap.

Aset Lancar

Aset lancar adalah jenis aset di perusahaan yang termasuk dalam akun aset di neraca perusahaan, mengklasifikasikan aset lancar dalam perekonomian berdasarkan tingkat likuiditas yang tinggi dari suatu objek.

Bagi Anda yang tidak mengerti tentang istilah dari likuiditas, likuiditas merupakan peroses seberapa cepat asetkah dikonversi menjadi uang tunai. Contoh aset lancar adalah kas di perusahaan.

Properti Tetap Berwujud

Contoh ringan dari aset tetap berwujud adalah bangunan dan mesin milik perusahaan. Harga tetap tidak berwujud memiliki likuiditas lebih rendah daripada saat ini.

Selain itu, mengapa penting untuk membedakannya dari jenis aset lainnya? Biaya aset tetap berwujud dapat berubah setiap periode. Peralatan perusahaan akan mengalami penurunan nilai, sedangkan nilai perusahaan dapat meningkat.

Properti Tetap Tidak Berwujud

Paten teknologi perusahaan dapat diklasifikasikan sebagai aset tidak berwujud. Sangat sulit untuk menentukan nilai aset tidak berwujud, ketika menentukannya, banyak indikator harus diperhitungkan, dan juga tidak ada proses standar untuk menentukan nilai aset tidak berwujud.

Oleh karena itu, aset yang gak berwujud dapat memiliki sebuah tingkat dari likuiditas yang begitu rendah dibandingkan dengan aset lainnya. Aset tidak berwujud tinggi dan rendah, sebagai suatu peraturan, tidak hanya bergantung pada produktivitas dan kualitas produk perusahaan, tetapi juga tergantung pada persepsi konsumen dan masyarakat perusahaan itu sendiri.

Kewajiban / Hutang akun

Jenis akun ini secara khusus menangkap kewajiban perusahaan. Jenis akun ini terletak di sebelah kanan neraca perusahaan.

Modal / Saham

Modal dan modal suatu perusahaan biasanya merupakan nilai aset atau aset yang dimiliki oleh pemilik perusahaan. Di perusahaan yang membeli dan menjual saham, akun modal menjadi sangat penting, karena dengan akun modal kita mendapatkan informasi tentang seberapa besar pengaruh pemilik terhadap keuangan perusahaan.

Akun Pendapatan

Akun pendapatan adalah jenis akun yang terkait erat dengan laporan laba rugi perusahaan. Akun pendapatan mencatat semua tindakan dan transaksi yang terjadi di perusahaan dalam upaya untuk menghasilkan keuntungan. Jenis akun pendapatan akan dibagi menjadi dua pendapatan dari operasi bisnis dan pendapatan di luar operasi bisnis.

Penghasilan dari operasi bisnis sesuai dengan namanya diperoleh sebagai hasil dari proses pembelian dan penjualan barang dan jasa yang dilakukan oleh perusahaan, sementara pendapatan nirlaba, misalnya, sewa, diperoleh dari penyewaan bangunan yang tidak digunakan.

Unduh Akun

Jenis akun pengeluaran di perusahaan dibagi menjadi dua biaya langsung yang harus ditanggung perusahaan, dan biaya tidak langsung untuk perusahaan.

Contoh biaya langsung yang sering muncul di perusahaan adalah kasus di mana perusahaan yang memesan bahan baku biasanya tidak melakukan pembayaran langsung, dan kemudian dalam hal ini memasukkan biaya langsung. Biaya tidak langsung dapat berupa utang untuk menambah aset yang sudah jatuh tempo.

Pentingnya mengetahui akun sederhana akan sangat membantu Anda dalam membuat jurnal penutup.

Setelah penutupan majalah, ini berarti bahwa perusahaan telah menyelesaikan kegiatan dan operasinya. Semua akun pada neraca perusahaan harus nol (0).

Ini tidak dibenarkan jika Anda membuat perubahan atau menambah nilai pada transaksi jurnal yang ada yang sudah ada di neraca perusahaan. Ini akan mengubah angka yang sudah terdaftar.

Karena majalah akhir memiliki salah satu siklus penting dalam akuntansi, yang mencerminkan hasil perusahaan selama satu periode, proses produksi juga perlu dilakukan dengan hati-hati dan jelas.

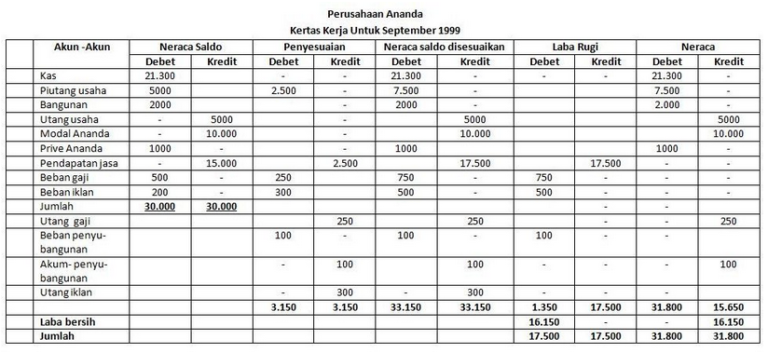

Contoh Pengertian Jurnal Penutup

Demikianlah sobat yang dapat kami sampaikan materi pelajaran Pengertian Pemuaian ini. Semoga dengan apa yang telah kami sampaikan dalam artikel ini, dapat memberikan pemahaman serta bermanfaat untuk sobat semua. AMIN.

Baca Juga: